Ma i prezzi delle case di Milano sono assurdamente alti o hanno un senso?

Che i prezzi del mercato immobiliare residenziale di Milano siano molto alti è sicuro.

Milano Vende Casa stima che il prezzo corrente di chiusura trattativa sia stato in media a giugno 2024 di 4.747 euro/mq.

Rispetto allo stesso mese di 5 anni fa (giugno 2019) i prezzi delle case di Milano sono aumentati del +38,0%.

L’indice generale dei prezzi rilevato dall’Istat è aumentato nello stesso periodo del +17,1%.

La rivalutazione reale negli ultimi 60 mesi è stata quindi del +17,8%, pari ad una rivalutazione annua media (detratta l’inflazione) del +3.3%.

C’è anche chi parla di bolla immobiliare milanese, per indicare un andamento dei prezzi in aumento non giustificato da motivi economici razionali, ma legato unicamente alla speculazione.

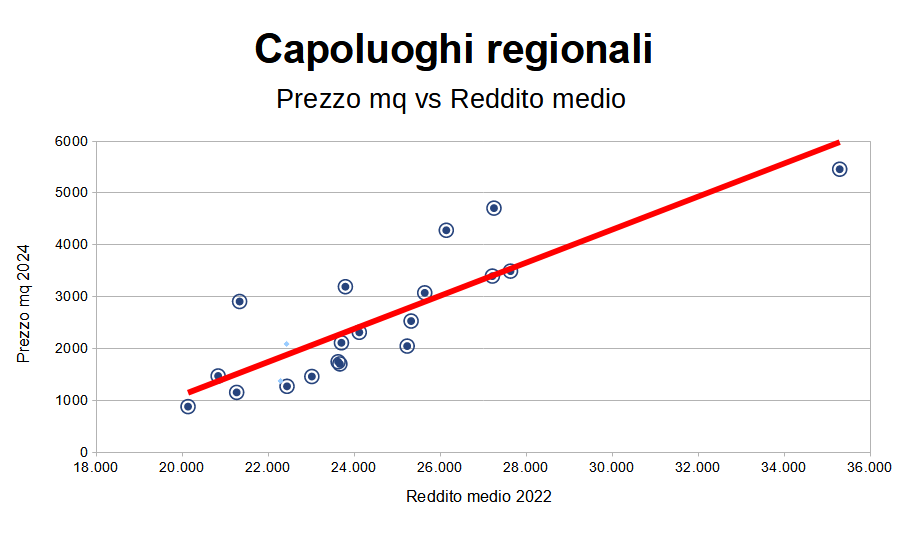

Per capirci un po’ di più abbiamo fatto una ricerca che raffronta Milano con i rimanenti 19 capoluoghi regionali italiani.

Abbiamo anche inserito Bolzano della relativa provincia autonoma.

Cosa abbiamo fatto?

Abbiamo disposto in un grafico a dispersione i capoluoghi di regione, inserendo sull’asse orizzontale il Reddito pro-capite medio dei cittadini, in euro (Anno 2022, fonte Ministero dell’Economia e delle Finanze) e sull’asse verticale il Prezzo medio (richiesto) delle case, in euro al metro quadro (Giugno 2024, fonte Immobiliare.it).

Capoluoghi di regione italiani (più Bolzano): prezzi case e redditi pro-capite

Capoluoghi di regione italiani (più Bolzano): prezzi case e redditi pro-capite

Dal grafico si vede chiaramente che c’è una relazione tra Prezzi e Reddito, e la linea di tendenza calcolata da Excel mostra come i prezzi di Milano (in alto a destra) in realtà siano in linea con quelli degli altri capoluoghi, tenuto conto del diverso livello di reddito pro-capite.

Qui di seguito, in forma tabellare, i dati utilizzati nel grafico:

| Reddito pro-capite, euro | Prezzo richiesto case, euro/mq | |

| Milano | 35.282 | 5.456 |

| Bologna | 27.626 | 3.491 |

| Bolzano | 27.242 | 4.706 |

| Roma | 27.206 | 3.395 |

| Firenze | 26.133 | 4.279 |

| Trento | 25.632 | 3.072 |

| Cagliari | 25.315 | 2.528 |

| Torino | 25.224 | 2.045 |

| Trieste | 24.110 | 2.311 |

| Venezia | 23.787 | 3.190 |

| Aosta | 23.695 | 2.109 |

| Genova | 23.659 | 1.701 |

| Ancona | 23.618 | 1.743 |

| L’Aquila | 23.007 | 1.458 |

| Perugia | 22.429 | 1.269 |

| Bari | 22.419 | 2.086 |

| Potenza | 22.278 | 1.372 |

| Napoli | 21.327 | 2.905 |

| Campobasso | 21.259 | 1.152 |

| Palermo | 20.828 | 1.469 |

| Reggio Calabria | 20.128 | 878 |

Dalla tabella si scopre anche che, tra tutti i capoluoghi, Napoli è quello che ha i prezzi relativi più alti e Perugia quelli più bassi.

Per tornare a Milano, se teniamo conto della variabilità della distribuzione dei valori dei capoluoghi attorno alla linea di tendenza, possiamo calcolare che, nel 50% dei casi, il valore atteso del prezzo al mq si colloca da un minimo di 4.572 euro/mq ad un massimo di 6.415 euro/mq.

I dati mostrano quindi che non si possa ragionevolmente parlare, per Milano, di bolla immobiliare, e che i differenziali di prezzi siano giustificati dai differenziali di potere d’acquisto degli acquirenti.

Parimenti non si può considerare che il mercato immobiliare residenziale di Milano sia destinato in ogni caso ad un aumento sicuro, a differenza del resto d’Italia.

Infatti l’attuale livello di prezzi degli immobili, pur collocandosi leggermente al di sotto del prezzo d’equilibrio indicato dai nostri calcoli e mostrato nel grafico (attualmente 5.979 euro/mq) è compatibile sia ad una possibile rivalutazione del +18% (6.415/5.456) che ad una svalutazione del -16% (4.572/5.456).