FAQ: Cambiare casa a Milano, quando conviene prima comprare e poi vendere

In un precedente articolo abbiamo già preso in considerazione quale sia la strategia migliore quando si decide di cambiare casa.

Come indicazione generale (che confermiamo) abbiamo consigliato di vendere prima di acquistare, motivando tale scelta in base a valide considerazioni generali.

Alcuni lettori ci hanno contattato per segnalarci i loro casi individuali, che li hanno invece portati a decidere di comprare il nuovo appartamento prima di avere venduto quello in cui vivevano.

Visto il particolare interesse che ha sollevato l’argomento, lo riprendiamo in maniera più approfondita.

Cambiare casa: perché?

Ogni persona o famiglia ha naturalmente propri motivi individuali e problematiche specifiche per i quali la scelta di cambiare casa rappresenta la soluzione giusta.

Possiamo però considerare due scenari contrapposti e vedere quali, tra le due modalità di cambio casa indicate, siano più adatte ai casi considerati.

Come considerazione generale diamo per assodato che in realtà la ricerca inizi molti mesi prima di quando poi si deciderà di fare sul serio.

I portali immobiliari permettono infatti da alcuni anni di farsi un’ottima idea di ciò che offre il mercato immobiliare residenziale milanese.

Si possono analizzare decine di appartamenti offerti in vendita e farsi un’idea precisa dei prezzi richiesti.

E questo comodamente dal proprio divano, senza dovere uscire di casa per visitarli fisicamente uno ad uno.

Tale comodità ha come conseguenza che il potenziale venditore ha una buona visione di insieme del mercato e prenderà le sue decisioni in base a quanto ha scoperto durante la sua attività di pre-ricerca, cioè quando non ha ancora preso la decisione di fare il grande salto: cambiare casa.

(1) Primo scenario: Cerco cerco ma non trovo!

Potremmo chiamare questa situazione “Voglia di qualcosa di buono”.

Una situazione in cui l’immobile di proprietà è adeguato, senza essere perfetto.

Si cerca più per hobby che spinti da una reale necessità legata ad un problema impellente.

Non sono in vista motivi urgenti che spingono a cambiare casa.

Ad esempio non è previsto l’arrivo di un figlio, che comporterebbe la necessità di adeguare l’ampiezza dell’abitazione alle nuove esigenze.

Spesso la reale motivazione riguarda un difetto dell’attuale soluzione abitativa.

Ad esempio ho una casa poco luminosa e cerco sui portali appartamenti con grandi finestre.

Oppure sono in un quartiere un po’ trafficato e mi piacerebbe trasferirmi in uno più tranquillo e con più verde.

Sono al terzo piano senza ascensore e non sono più tanto giovane, mi piacerebbe evitare di fare tutti i giorni quelle scale.

Di per sé questa situazione soggettiva non porta a preferire una delle due alternative che stiamo studiando, cioè se prima vendere o prima comprare.

Dobbiamo introdurre una variabile aggiuntiva, in questo caso una variabile oggettiva.

Cercando sul web scopriamo che le case che hanno le caratteristiche che cerchiamo sono estremamente rare.

Ad esempio non vogliamo lasciare il quartiere in cui viviamo e che ci piace, ma che sfortunatamente piace anche agli altri suoi abitanti e che di conseguenza vendono pochissimo.

Oppure tutti gli appartamenti luminosi come piacciono a me sono di lusso e per noi fuori mercato.

Insomma sembra che quello che cerchiamo nessuno lo venda.

In questo caso cosa fare quando, per miracolo, nella mia settimanale rassegna di appartamenti filtrati con le mie specifiche di prezzo, quartiere, locali ecc. compare una mosca bianca: l’appartamento in cui ci piacerebbe trasferirci anche domani?

Scelta senza alternative: compro subito

Cosa faccio?

La risposta è semplice.

Chiamo l’agenzia (o il proprietario) per fissare subito una visita, col terrore che mi dicano che è già in trattativa o addirittura già venduto (a Milano succede spesso).

Se l’appartamento è disponibile cosa facciamo?

È chiaro che non abbiamo tempo di mettere in vendita il nostro appartamento prima di fare un’offerta per quello visitato: che ci è piaciuto e con un prezzo ragionevole.

Del resto non avrebbe avuto senso mettere in vendita prima il nostro appartamento, perché avremmo corso il serio rischio di venderlo prima di avere trovato quel particolare (e raro) appartamento cercato invano da anni e che ora abbiamo trovato.

In questo scenario è sicuramente ottimale procedere con l’acquisto facendo un’offerta subito.

Naturalmente solo se siamo in grado di anticipare il denaro necessario per pagare il preliminare di compravendita e l’eventuale agenzia immobiliare.

Dovremo soltanto negoziare una tempistica che ci consenta di provvedere a nostra volta alla vendita della nostra attuale casa, sperando che ciò non sia di intralcio per chiudere la compravendita e che il venditore non abbia tutta questa fretta.

Dal punto di vista strettamente economico questo scenario è sicuramente il meno favorevole, infatti:

(1) Per essere ragionevolmente sicuri di assicurarci la casa in vendita faremo un offerta con un minimo sconto sul prezzo richiesto (o nessun sconto del tutto, accettando il prezzo senza discutere).

(2) Quando poi metteremo in vendita la nostra vecchia casa dovremo per forza metterla sul mercato ad un prezzo che, prevedibilmente, consenta una vendita veloce.

Dovremo cioè già prevedere che non sarà una vendita al miglior prezzo possibile, perché il nostro obiettivo relativo alla tempistica sarà probabilmente quello di fare i due rogiti lo stesso giorno.

Insomma dal punto di vista economico non granché, ma finalmente avremo la casa dei nostri sogni: prima acquistando e poi vendendo.

(2) Secondo scenario: tante offerte, perché preoccuparsi?

Passiamo ora allo scenario che in precedenza abbiamo evidenziato come, in genere, il migliore.

Metto in vendita il mio vecchio appartamento.

Cerco di valorizzarlo e di venderlo, senza fretta, ad un buon prezzo.

Poi mi occupo di trovare la nuova casa.

Questo approccio è sicuramente perfettamente adatto per la città di Milano e per i comuni dell’hinterland, per il semplice motivo che in ogni momento sono disponibili per l’acquisto centinaia di appartamenti che, più o meno, rispondono alle mie esigenze.

Naturalmente se sto cercando casa è perché sono nate nuove esigenze che rendono inadatta la vecchia abitazione.

Il caso più comune è sicuramente l’arrivo di un figlio che rende il vecchio appartamento non più adeguato.

Oppure stiamo entrambi facendo carriera e ora possiamo permetterci qualcosa di più del monolocale in cui abitiamo ora.

Accanto a questo elemento soggettivo c’è quello oggettivo legato al mercato di Milano.

La tipologia di appartamenti che mi interessano ora è numeroso (ad esempio trilocali) e non ho particolari vincoli territoriali (ad esempio di vicinanza ai genitori) e posso selezionare la mia casa senza vincoli di quartiere.

I vantaggi del mercato immobiliare milanese

La maggior parte degli acquirenti milanesi si riconoscerà in questo secondo scenario e per loro l’opzione migliore è quella già indicata: prima vendere (bene) e poi comprare (tirando sul prezzo, vista la grande offerta esistente).

Se anche foste particolarmente esigenti su alcune caratteristiche, purché non siano rare, l’offerta milanese è così ampia da mantenere la preferenza per questo scenario, che ha il notevole vantaggio di essere quello economicamente più soddisfacente.

In sostanza se state cercando un trilocale a Milano in questo preciso momento potete trovare 5.874 annunci di vendita su Immobiliare.it, 4.824 su Idealista.it e 4.686 su Casa.it.

Potete essere certi che quando, dopo aver firmato il compromesso relativo alla vendita della vostra casa, cercherete quella dove trasferirvi, qualcosa di valido e a buon prezzo troverete di sicuro.

Milano da questo punto di vista è una sicurezza, grazie al mercato residenziale più attivo e vivace d’Italia.

Il nostro facile consiglio operativo

Se siete ancora incerti su quale sia la migliore strategia di compravendita per voi, vi consigliamo questo semplice esperimento:

(1) Scegliete il portale immobiliare che preferite.

(2) Inserite i filtri assolutamente necessari per scremare efficacemente la ricerca: ad esempio numero locali, superficie, prezzo, numero bagni, ecc. (sono gli stessi che sicuramente state già utilizzando).

(3) Segnatevi il numero di annunci risultanti, ad esempio 1.000.

(4) Date un’occhiata veloce alle prime 20/30 posizioni proposte e segnatevi il numero di appartamenti che meritano, secondo il vostro personale giudizio, un eventuale approfondimento e una possibile visita in loco.

Se su 20 case ne avete trovato ad esempio 2 o 3 potenzialmente buone, questo significa che il 10/15% degli annunci è per voi interessante.

Su 1.000 annunci filtrati, questi numeri si traducono in 100/150 appartamenti tra cui scegliere ora e presumibilmente anche in futuro.

Non avrete problemi a comprare, una vota che avrete venduto.

Scegliete quindi la strategia due: vendere prima e acquistare poi.

Se invece dovete guardare 40/50 annunci per trovare qualcosa di interessante vuol dire che su 1.000 appartamenti teoricamente adeguati solo 20/25 potrebbero andarvi.

Non sono tanti e non avete la matematica certezza di trovare quello giusto quando sarà il momento.

In questo caso il consiglio è di seguire la strategia uno: cioè prima trovate la nuova casa e poi vendete la vecchia.

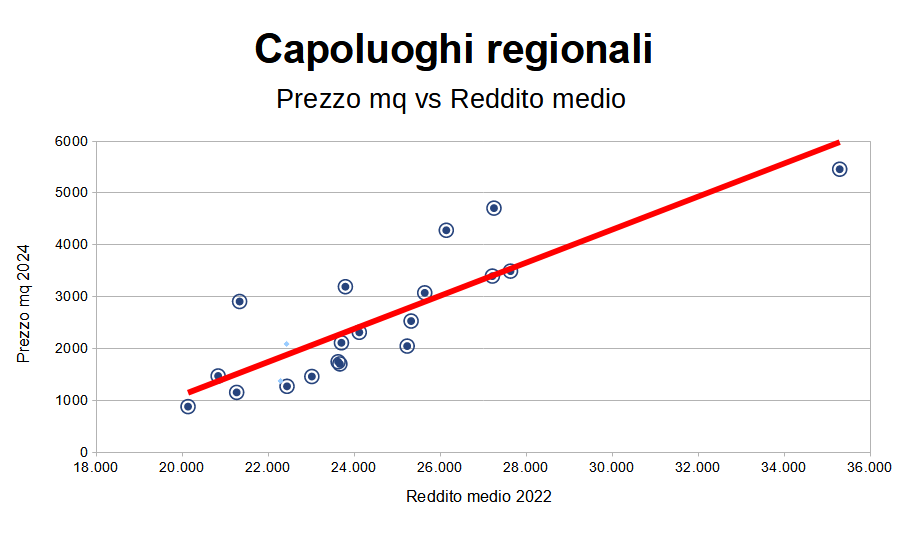

Capoluoghi di regione italiani (più Bolzano): prezzi case e redditi pro-capite

Capoluoghi di regione italiani (più Bolzano): prezzi case e redditi pro-capite Compravendite città di Milano dal 2003 al primo trimestre 2024

Compravendite città di Milano dal 2003 al primo trimestre 2024